更新:同年7月7日

ビジネス法務エグゼクティブ

(ビジネス実務法務検定1級)

特定行政書士 安平 一樹

当職は登録確認機関として、一時支援金における事前確認を270件担当しました。

その経験から、最も質問や書類不備の多いものが確定申告書の控えでしたので、以下に月次支援金における事前確認・本申請で通る確定申告書の控えの見方・そろえ方を解説します。

また、要件を満たしている確定申告書の控えを不備として扱った登録確認機関を経て、当職の事前確認により通過した方もいるほど確定申告書の控えの判断はケースにより困難を生じますので、登録確認機関の参考にもなれば幸いです。

なお、この内容は本来、一時支援金の時点で執筆し公開したかったのですが、事前確認を実施するだけで精一杯となってしまい、有益な情報の提供ができずにいました。よって、月次支援金を機に解説することにしました。

1.収受日付印はあるか

まず、税務署の窓口に直接、確定申告書を提出している場合は、確定申告書の控えに税務署の収受日付印があります。

また、市役所等経由で確定申告書を提出している場合は市役所等の収受日付印、青色申告会経由で提出している場合は同会の収受日付印が確定申告書の控えにあります。

この収受日付印があれば確定申告書の控えに関する要件を満たしています(ただし、青色申告会の収受日付印の場合、同会の「確認書」も必要となります)。

※一時支援金・月次支援金に関するマニュアルが、単に「収受日付印の付いた」確定申告書の控えとして、税務署の収受日付印に限定しない記載をしているのはそのためです。

2.収受日付印のない場合

(1)e-Taxにより確定申告した場合

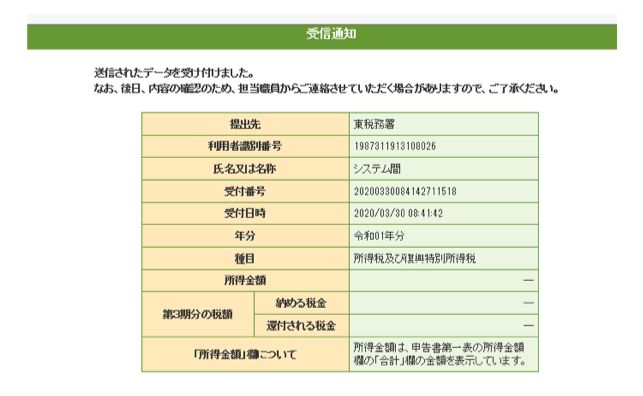

e-Taxにより確定申告をした場合、ID・パスワード方式ならば確定申告書の控え上部に「受付日時の印字」があり、マインナンバーカード方式ならばe-Taxにログインすれば「受信通知」(受付日時等が確認できるもの)があるはずで、それらがあれば確定申告書の控えに関する要件を満たします。

受信通知のサンプルを一時支援金ホームページより引用して提示します。

(2)収受日付印、受付日時の印字や受信通知もない場合

e-Taxにより確定申告をしたけれど「受付日時の印字」がなく「受信通知」も見当たらない場合や、税務署の窓口で申告したけれど控えを持参しなかったために収受日付印のある確定申告書控えがないとき、または郵送で確定申告をした際に控え及び返信用封筒・切手を同封しなかったために確定申告書の控えに収受日付印がない際には、「納税証明書(その2所得金額用)」を添付すれば確定申告書の要件を満たします。あるいは、「課税証明書」・「非課税証明書」の添付でもよいです。

なお、納税証明書等によって補うことができるのは個人事業主のみであり、法人は納税証明書等を添付しても要件を満たしません。

よって、法人である場合の対処や個人でも納税証明書等を取得せずに済む方法として、税務署で確定申告書の閲覧を「月次支援金申請目的であること」を示して申込み、閲覧に供された確定申告書をスマホ等で鮮明に撮影すれば、その画像データにより事前確認も本申請も通すことができます(写しの請求もできますが時間がかかるため、閲覧・撮影の方法をおすすめしています)。

本来、税務署での確定申告書の閲覧はマスキングがされた状態でなされますが、「月次支援金申請目的」であることを示せば例外的に全部開示がなされます。

ただし、ID・パスワードを作成する方式でe-Taxで確定申告をした場合、税務署側で受信した受付日時が印字された確定申告書を閲覧することとなり、申告者側の控えと印字形式が異なるためか、申請で不備通知が発せられることがあります。その場合、個人事業者であれば納税証明書等を添付して対処するしかありません。

3.裏技(国税還付金通知書)

収受日付印や受付日時の印字・受信通知がない場合の対処法は上記に示したとおりが原則論ですが、「国税還付金振込通知書」でも事務局は持続化給付金のときから申請を通しているようです。なぜなら、確定申告がなされて初めて還付金の振り込み・通知書の発送がなされるため、確定申告書が税務署に受け付けられている証明となるからです。

なお、この方法は申請要領や登録確認機関の事前確認マニュアルには掲載されていませんので、国税還付金通知書で事前確認が認められるかは登録確認機関により判断が異なることもあるでしょう。また、本申請の審査でも、担当者の国税還付金通知書の理解により判断が異なることもあるようです。

なお、月次支援金以降、審査の厳しさが増しているので、国税還付金通知書では事前確認も申請も通らないものと考えたほうがよいです。

よって、上記で説明した原則的な確定申告書の控えをご用意ください。

4.確定申告をしていない場合

個人事業主が白色申告をしていてその年の収益が発生していない等、確定申告義務がない場合には、「住民税の申告書の控え」で代えることができます。

5.確定申告書の控えに関する特例

この特例は見落としがちですので注意が必要です。

特例申請が2021年6月30日から受付開始となるにあたり、確定申告書の控えに関する特例の内容も明らかとなったので追記しました(内容は予想どおり、一時支援金と同様のものでした)。

特例の内容は、2019年または2020年の確定申告書または住民税の申告書の控えを提出できなくても、それが合理的な理由によると事務局が認める場合は、当該確定申告書・住民税の申告書の控えのない年の前年分の確定申告書・住民税の申告書の控えの提出でよいとするものです。

つまり、下記の月次支援金要領から引用した表のように、たとえば2019年の確定申告書の控えまたは住民税の申告書の控えを提出できない場合、2018年の確定申告書の控えまたは住民税の申告書の控えを提出すればよいこととなります。

なお、本特例はいわば最後の手段ですので、確定申告をしているのに手元に要件を満たした控えがないときは、上記説明のとおり、税務署で確定申告書を閲覧・撮影する等して適切に対処してください。

まとめ

事前確認の書類チェックで登録確認機関の力量により差が生じるのは、上記確定申告書の案内のほか、帳簿書類の確認です。

なぜなら、普段から顧問先の会計業務を行い、様々な確定申告書や帳簿書類を業種に合わせて見ている経験があるかないか、事前確認マニュアルを法律・会計の知識に基づき解釈する能力があるかどうかにより、帳簿書類に関しては事業性の認定に違いが出るからです。

その点にも注意して、登録確認機関を選択するとよいでしょう。

当事務所は企業法務を専門とし、法律だけでなく顧問先の会計業務も受任しているため、事前確認ではその経験を活かして取り組んでいます。

その特徴は下記記事を参照ください。

当事務所の事前確認(無料)のご案内