ビジネス法務エグゼクティブ

(ビジネス実務法務検定1級)

特定行政書士 安平 一樹

事業復活支援金の申請代行に関し、月次支援金ではご自身で申請し不備ループに陥った2者の受給に成功した事例を、守秘義務に反しないよう抽象化して紹介します。

1 個人事業者Aさんのケース

Aさんは月次支援金で不備ループからの不給付決定を1か月分経験し、また別の月も不備ループに陥った状態で当職に相談がありました(不備ループ発生率100%)。

当職において、全体的に申請内容をチェックした後、事業内容、存在する書類を詳しくAさんから聴き取った結果、月次支援金不備ループを解消できる見込みを示した上で不備ループ対応を実施し、無事に月次支援金3段階の不備ループ審査を通過し、受給に至ることができました。

Aさんの場合、事業復活支援金も自身で申請すると再び不備ループに陥る可能性があったため、当職が申請代行することになりました(申請代行は原則として、当職の事前確認を受けた方に限定していますので特別な措置)。

つまり、Aさんは月次1月分を不備ループ解消により受給しているので、「簡単申請」を選択することもできましたが、当職により「基本申請」からやり直すこととし、特に事業内容を正確に記載し、他の添付書類の整合性にも注意して申請しました。

それでも審査に通るまで1か月程度かかりましたので(不備通知及び修正は一度もなし)、月次不備ループ経験者だけに、不備ループに陥るかどうかの瀬戸際の戦いを勝ち抜いたこととなります。

もしそのままご自身で簡単申請を選択されていたら、相当な確率で事業復活支援金も不備ループとなっていたことでしょう。

Aさんのケースでは、確定申告書や帳簿書類等の程度も一般的な個人事業者相当でしたので、疑いの目で見始めればキリがないことから月次支援金では不備ループとなったと考えられ(それが大半の個人事業者の実情であることからして、「誰もが不備ループの対象となり得る」ことの実例です)、その疑いをかけられないことに注意して当職において申請代行したこととなります。

なお、Aさんの場合、つまり多くの事業者のケースでは、事業内容の書き方や添付書類の注意点など、最後に紹介する当職執筆の書籍に基づき申請すれば、不備ループとならずに受給できる事例でした。

2 法人Bのケース

法人Bの場合、月次支援金では不備ループからの不給付決定を受けているので、事業復活支援金では当職による事前確認からやり直し、申請代行まで担当することになりました。

月次支援金の申請内容をチェックしたところ、確定申告書に疑念を抱かれた可能性が高いと判断しました。

法人Bでは会計から確定申告まで顧問税理士が担当しており、確定申告書自体に問題があるわけではありませんでしたが、事務局審査基準(非公表、当職の分析に基づく)に照らすと、記載方法に誤解されかねない点がありました。

よって、事業復活支援金では①確定申告書に説明を付し、②法人Bは原則として現金取引であったものの、請求書やそれに代替しうる書類と通帳への振込みの一致を見つけ出して証明することで、無事に申請を通すことができました(なお、本件では、①については個別的・専門的な検討が必要ですが、②については最後に紹介する当職執筆の書籍に基づき対応できます。)。

法人Bについては申請から数日で審査に通りましたので、月次支援金の不備ループはやはり確定申告書に関する審査部の誤解によるものという分析結果は正しかったと考えられます。

3 まとめ

上記2事例の共通点は、月次支援金不備ループの原因が「事務局審査部の誤解」にあったということです。

その誤解が生じないよう、事務局審査基準に照らし合わせて申請することが、申請を業として行える行政書士に求められる能力となります。

4 申請代行について

当職の申請代行については、当事務所で事前確認を受けた方に限定して受任しており、完全成功報酬型で給付額の5%+税が報酬額となります(不備ループ対応は追加報酬)。

詳しく下記記事を参照ください。

事業復活支援金の申請代行-事前確認から一貫して審査基準に精通した行政書士が担当―

5 書籍案内

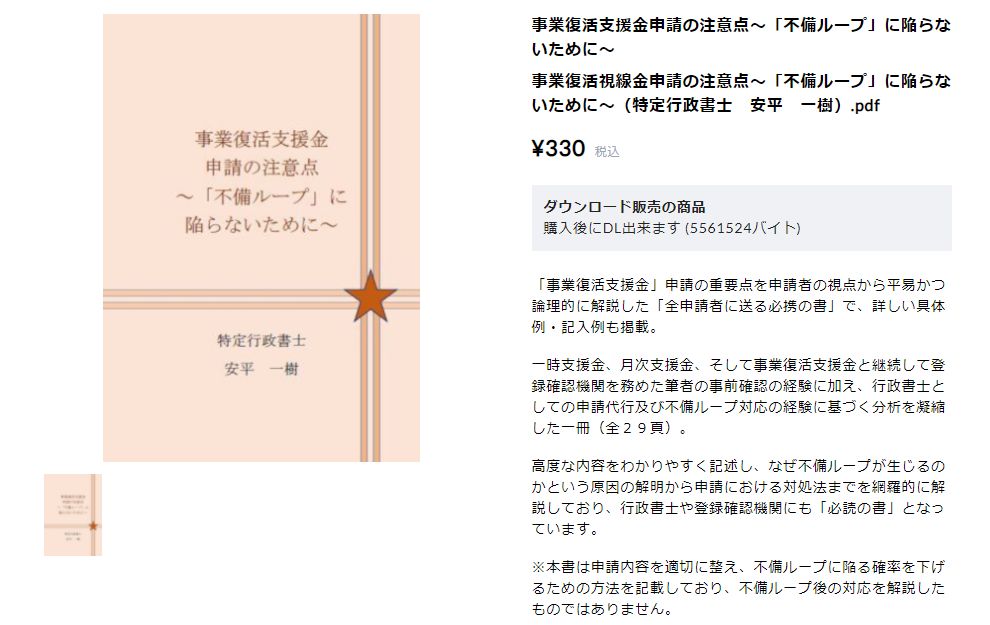

また、ご自身で申請する事業者向けに、各事例で案内した当職執筆の電子書籍「事業復活支援金申請の注意点~「不備ループ」に陥らないために~」を紹介します。

詳しくは下記記事を参照ください。

事業復活支援金申請の注意点~「不備ループ」に陥らないために~(税込330円)

6 難事件編

月次支援金「不備ループ」経験者の全申請をまとめた「難事件編」は下記記事を参照ください。

事業復活支援金の申請代行-難事件編のまとめ-