更新:同年6月16日

ビジネス法務エグゼクティブ

(ビジネス実務法務検定1級)

特定行政書士 安平 一樹

事業復活支援金の申請代行は、原則として当事務所の事前確認を受けた方に限定しているため、原則として100%申請を通しています。

事業復活支援金の事前確認はこちら

そして、月次支援金で不備ループに陥り不給付決定を受けた7事業者の申請代行も受任し、これも全申請を通しています。

以下にその事例を整理して紹介します。

なお、不備ループ対応は当事務所で事前確認を受けた事業者等に限定しています(もっとも、下記記事のとおり、事業復活支援金の不備ループ対応はまだ1件も行っていません)。

事業復活支援金:不備ループ対応の問い合わせについて

1 事務局の審査に誤解があったケース

個人事業者Aさん・B社(法人)の事例では、申請内容に「事務局審査部に誤解が生じかねない部分があった」ことから、月次支援金では不備ループからの不給付決定が下されたと分析し、その点に対処して事業復活支援金の申請を行うことで受給に至りました。

詳しくは下記の記事を参照ください。なお、当該記事では「誰もが不備ループに陥り得る」可能性があることも説明しています。

事業復活支援金の申請代行-月次支援金不備ループからの受給事例の紹介-

2 事務局の審査に合理性があったケース

C社(法人)の事例は、月次支援金申請の際に確定申告書や帳簿書類に重大な不一致があったことから不備ループに陥ったとの分析に基づき、事業復活支援金申請では確定申告書と帳簿書類を整合させて申請することで受給結果を導けました。

詳しくは下記の記事を参照ください。なお、当該記事では月次不備ループ経験者であっても「IDの取り直しは不要」という見解も示しています。

事業復活支援金の申請代行ー月次不備ループからの受給事例で読み取る審査基準ー

3 最初の申請の重要性が再確認されたケース

D社・個人事業者Eさんはご自身で月次支援金を申請して「不備ループ」に陥り、その対応依頼を受けた当職によっても不備解消はできなかったものの、事業復活支援金では最初の申請から当職が代行することにより申請を通すことができたケースとなります。

つまり、当初から提言しているとおり、不備ループとなるかは原則として最初の申請で決まるので、その重要性が再確認された事例となります。

詳しくは下記記事を参照ください。

事業復活支援金の申請代行-月次不備ループからの受給事例で再確認すべき「最初の申請の重要性」-

4 相当長期の期限後申告のケース

個人事業者Fさん・Gさんは確定申告を「相当長期の期限後」にしていたことから、月次支援金で不備ループからの不給付決定を経験しています。

しかし、事業復活支援金ではFさん・Gさんとも当職が申請代行をして給付に至っていますので、不備ループ最大の難関である「期限後申告を克服した事例」となります。

詳しくは下記記事を参照ください。

事業復活支援金の申請代行-期限後申告を克服した月次不備ループからの受給事例-

5 一連の支援金の申請代行結果について(原則100%受給とその例外)

当職はこれまで、一時支援金・月次支援金・事業復活支援金で百数十件の申請代行をし、2件のみ、不備ループの発生からの不給付決定を経験しています(月次支援金1件、事業復活支援金1件の不備ループ発生)。

その「不備ループ発生の主な原因」は確定申告書がすべて期限後申告や修正申告であり、事務局の審査基準に照らすと他にも疑いをかけられる要因があったことによります。

この確定申告書等の内容や他の要因は、審査基準に合わせて動かしてはならないものなので(それをすると不正受給となる)、対処をした上でそのまま申請して審査に委ねる必要があります(その結果としての不給付2件)。

もっとも、確定申告書がすべて期限後申告であっても、当職は事前確認において継続して事業を行ってきたこと及び確定申告ができなかった理由を確認した上で申請代行をしており、月次支援金1件の不備ループが生じた事業者(上記のGさん。すべて相当長期の期限後申告)は一時支援金及び月次支援金4月から9月分まで全部受給しています(月次10月分のみ不備ループ発生)。さらに、事業復活支援金も受給するに至りました。

また、確定申告書が修正申告されており特に確認が必要なケースでは、修正前の確定申告書もチェックして聴き取りをした上で申請代行をしており、事業復活支援金で不備ループが発生した事業者(すべて修正申告)も一時支援金及び月次支援金4月から10月分まで全申請を通しています(なお、当職は事務局審査基準を月次支援金不備ループ対応で捉えるに至ったので、このケースではこれまで全受給していても事業復活支援金においては「不備ループ」が生じ得ると事前に予告した上で申請しています。)。

一方で、脱税目的で確定申告をしてこなかったと判断した事業者の依頼は断る等、不正に対しては厳しい姿勢で臨んでいます。

さて、特に確定申告書の期限後申告や修正申告が不備ループの標的とされるのは、給付金詐取目的で架空の事業をねつ造する場合、期限後申告や修正申告が悪用されることによります。

つまり、当職が申請を代行したとしても、法律家として正攻法で勝負する以上、「事業を継続して行ってきた者であること」を確認した上での申請であっても、確定申告書にある問題を100%克服できるわけではありません。

もっとも、他にも確定申告書が期限後申告である等、問題を抱えた事例は一定数ありましたが適切に対処して申請を通しており、当職が申請代行し不給付決定を受けたのは上記2件のみとなります。

こうして、普段の会計記帳や確定申告の重要性が、今回の一連の支援金で再確認されたように思います。

当事務所も企業法務を専門としており、法務に加え会計も強みがあるため(だからこそ一連の支援金対応を高いレベルでできた)、こうした業務案内も落ち着いたらできればと考えています。

6 申請代行

当職の申請代行については、当事務所で事前確認を受けた方に限定して受任しており、完全成功報酬型で給付額の5%+税が報酬額となります(不備ループ対応は追加報酬)。

詳しく下記記事を参照ください。

事業復活支援金の申請代行-事前確認から一貫して審査基準に精通した行政書士が担当―

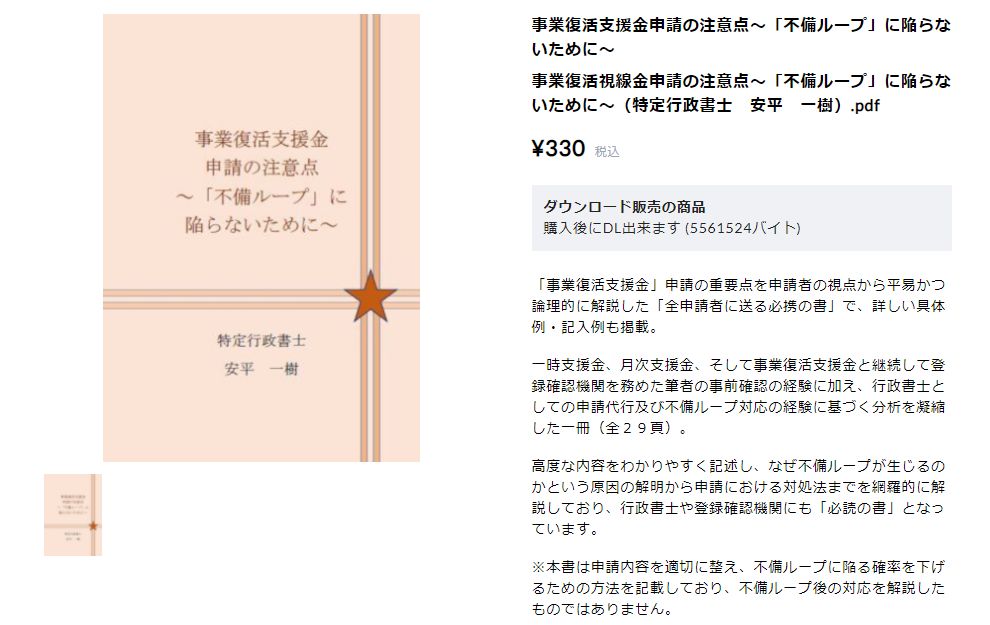

7 書籍案内

また、ご自身で申請する事業者向けに、各事例で案内した当職執筆の電子書籍「事業復活支援金申請の注意点~「不備ループ」に陥らないために~」を紹介します。

詳しくは下記記事を参照ください。

事業復活支援金申請の注意点~「不備ループ」に陥らないために~(税込330円)