ビジネス法務エグゼクティブ

(ビジネス実務法務検定1級)

特定行政書士 安平 一樹

月次支援金で不備ループからの不給付決定を経験したAさん(個人)・B社(法人)の申請代行を担当し、無事に事業復活支援金を受給できた事例を下記記事で紹介しました。

事業復活支援金の申請代行-月次不備ループからの受給事例の紹介-

上記事例の共通点は、不備ループとなった原因として、申請内容に「事務局審査部に誤解が生じるような点があった」ことが挙げられます。

そして、本記事で紹介するのは、同じく月次支援金で不備ループからの不給付決定を経験したC社(法人)で、事業復活支援金で当職が申請代行をし、受給に至ったケースを通しての事務局審査基準の考察となります。

1 C社のケース

事業復活支援金の申請代行をするにあたり、C社が月次支援金で不備ループとなった原因を当職及び当事務所職員で検討していたところ、確定申告書・法人事業概況説明書・売上台帳に重大な不一致を発見しました。

具体的なことは守秘義務の徹底の観点から控えますが、C社が考える売上(実態と合致した売上)と確定申告書等の売上(書類上の売上)が一致しておらず、事務局審査部からすれば、不正な売上操作により申請をしていると疑われても仕方のないケースでした。

つまり、Aさん・B社の事例とは異なり、事務局審査部の審査基準に合理性が強く認められる事案でした。

もっとも、それならば、月次支援金において事務局は問題点を端的に指摘した不備通知をすべきであり、その解消とは無関係の不備ループを発して不備解消を認めずに不給付決定を下す手段は極めて不当であったと評価できます。

よって、不備通知を発した目的は正当であっても、その審査における手段が不当であった事件となります。

当職及び当事務所職員により、確定申告書から帳簿書類まで精査した結果、その数字の不一致は会計処理上のミスであることが判明したので、確定申告書と整合するよう訂正して申請することで、C社も事業復活支援金を受給するに至りました。

ところで、当事務所で事業復活支援金の事前確認を実施してきた中で、会計処理上のミスから確定申告書・帳簿書類の数字に不一致があったケースはこれまでに数件あり、その原因を顧問税理士に確認する等して対処するよう教示することで、そのまま申請すれば危険であったケースを未然に防ぐことに成功しています。

他方で、原因が会計処理上のミスではなく、不正の疑いがあるケースは一切の対応をお断りしています。

これも、法律・会計の知見及び実務経験を有し、事務局の考え方(審査基準)を理解するに至ったからこそできる対応といえます。

2 IDの取り直しは不要

これまでに紹介したAさん・B社・C社はすべて月次支援金で不備ループからの不給付決定を受けているIDをそのまま使用して事業復活支援金申請をしています(一時・月次支援金の受給歴がある事業者だけでなく、受給歴のない事業者も取得済みのIDを使用して事業復活支援金申請をすることができます)。

確かに、ケースによっては事業復活支援金からIDを再取得し、事前確認からやり直した上で、一時・月次の受給歴のないIDでの事業復活支援金申請では必要となる「基準月の売上に係る1取引分の証明」をしたほうがよいこともあり得ますが、当職としては、適切な対処をした上で、すでに取得済みのIDを用いて正攻法で勝負すべきと考えます。

実際にそのやり方で当事務所は申請を通していますし、事務局も「事前確認が必要な申請希望者に限って」事前確認を行うよう通知しています。

すなわち、過去の申請内容・結果ではなく、事業復活支援金での申請内容の適切さが問われているのです。

3 申請代行

当職の申請代行については、当事務所で事前確認を受けた方に限定して受任しており、完全成功報酬型で給付額の5%+税が報酬額となります(不備ループ対応は追加報酬)。

詳しく下記記事を参照ください。

事業復活支援金の申請代行-事前確認から一貫して審査基準に精通した行政書士が担当―

4 書籍案内

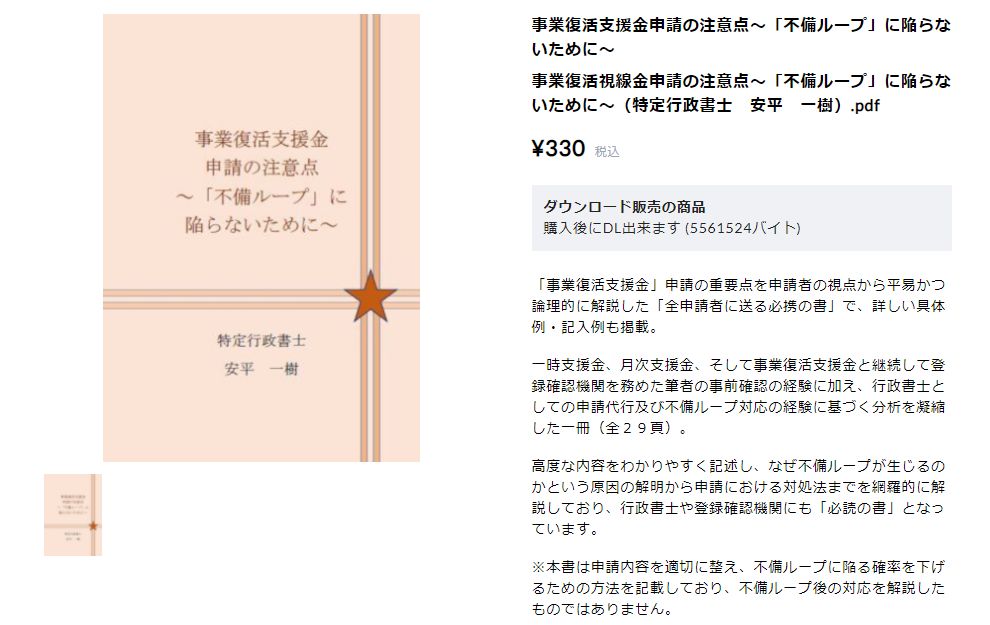

また、ご自身で申請する事業者向けに当職執筆の電子書籍「事業復活支援金申請の注意点~「不備ループ」に陥らないために~」を紹介します。

詳しくは下記記事を参照ください。

事業復活支援金申請の注意点~「不備ループ」に陥らないために~(税込330円)

5 難事件編

月次支援金「不備ループ」経験者の全申請をまとめた「難事件編」は下記記事を参照ください。

事業復活支援金の申請代行-難事件編のまとめ-