ビジネス法務エグゼクティブ

(ビジネス実務法務検定1級)

特定行政書士 安平 一樹

これまで、月次支援金「不備ループ」からの不給付決定を経験しているAさん(個人)・B社(法人)・C社(法人)・D社(法人)・Eさんの事業復活支援金申請を当職が代行し、受給に至る成果を報告してきました。

月次支援金で不備ループが生じた原因として、Aさん・B社は「事務局審査部の誤解」によるもので、C社については「事務局審査部の審査基準に合理性があったケース」でした。なお、D社・Eさんは「最初の申請の重要性を再確認できた事例」でした。

Aさん・B社のケース

C社のケース

D社・Eさんのケース

そして、当事務所が申請代行を受任した月次支援金不備ループ経験者のうち、最後の2名は「月次支援金時点における確定申告書が相当長期の期限後申告」が主な原因で月次支援金「不備ループ」が生じている難関でしたが、これも無事に申請を通しましたので、守秘義務に反しない範囲で事例を紹介します。

この2名の申請が最後となったのは、それだけ期限後申告を克服するための検討に時間を要したからです。

なお、期限後申告が審査上不利に扱われるのは、支援金を不正受給しようと架空の事業をねつ造する場合、期限後申告が悪用されてきたことによります。

1 Fさん(個人)のケース

Fさんは一時支援金は受給しているものの、月次支援金では不備ループが発生し、全月分不給付決定を受けていました。

この月次不備ループにつき、当時の申請代行の依頼先はまったく対応してくれなかったとのことでした。

そのことから、事業復活支援金では不備ループ対策を意識し、当職に事前確認の依頼がありました(なお、Fさんは一時支援金の受給歴があるため、事前確認を受け直す必要はないのですが、一時支援金申請代行の依頼先がログインID・パスワードを作成しており問い合わせもできなかったことから、Fさんは一時支援金のログインID等を使うことができず、当職が登録確認機関専用窓口に問い合わせた上で、事前確認からやり直しています)。

事前確認を通して書類をチェックしてみると、確定申告書が令和3年分を除き相当長期の期限後申告であることがわかりました。

よって、まずは事業性の認定という意味においても、不備ループを克服するためにも、事業内容の聴き取りに基づき、可能な限り証拠書類の提出を求めるところから対応は始まりました(事前確認は定められたとおりの形式的な確認で足りますが、行政書士として申請代行する以上、真正な事業者であるかどうかの確認が必須となります)。

そして、Fさんは完全な「現金取引」なので(報酬の受け取り・経費の支払いのすべてが現金)、仮に不備ループが発生した場合は抜け出すことができず、確実に不給付決定を受けることから「最も申請までの検討に時間を要した事案」でした。

しかし、Fさんが提出した証拠書類により、給付金が実施されるまで確定申告義務を怠ってこそいたものの、確実に事業を行っていたことは認定できたので、弱者救済のため背水の陣で申請に臨むことにしました(給付額が最も高くなる期間を選択してもかなり低い額なので、当事務所の報酬もわずかな案件でしたが一切の妥協はしませんでした)。

その結果、Fさんの事業復活支援金申請は通り、無事に受給するに至りました。

なお、Fさんの場合、唯一の期限内申告である令和3年分の確定申告書を使うと給付額がなくなるため、やむなく全確定申告書が期限後申告のままで勝負しました。

よって、Fさんの場合、事務局審査基準に照らし、月次支援金も当職に申請を依頼していたならば全月分受給できたケースと考えられ、「誰に依頼するかで結果は大きく異なる」こと、ただし、9割程度の事案は誰に頼んでも結果は異ならないことから、残りの1割以下という窮地に立たされたときに初めて経験する絶望と後悔があることを一連の支援金は示したように思います。

2 Gさん(個人)のケース

Gさんは長期間海外にいたことから確定申告ができておらず、そのため審査が極めて緩かったことから不正受給の標的となった持続化給付金も受給することができていませんでした。

さて、当職は一時支援金の事前確認でGさんと出会い、その事情も聴いた上で必要書類を確認したところ、Gさんは報酬額が定期的に通帳に振り込まれていたため、事業性は直ちに認定できました。

また、Gさんは持続化給付金申請において相当長期となったものの確定申告をしており、この期限後申告が最大の難関となったものの、一時支援金から当職が申請代行を受任し、一時支援金及び月次支援金4月から9月分まで申請を通すことができました。しかし、月次10月分のみ「不備ループ」が発生し、その過酷さを当職が説明したことからGさんは対応を断念し不給付決定となりました。

この時点では当職もまだ事務局審査基準を確実に捉え切れていなかったため、一時から月次の後半にかけて審査基準が変遷したのか、月次10月分のみ他の月と何かが違ったのか、申請代行で初めて経験した不給付決定に戸惑いました。

自身が担当したGさんの事前確認でも事業性を補えるよう入力をしているし、何が原因なのか、確立した審査基準ではなくランダムなのか、なぜなのか・・・苦悩は続きました。

ただし、それまでの月次支援金不備ループ対応とGさんの経験から、当職及び当事務所は事務局の審査基準を確実に捉えるに至りました。

むしろ、Gさんの1件があったからこそ審査基準を捉えることができました。なぜならば、一時支援金・月次支援金で受けた不備ループ対応はすべて「当事務所の事前確認を受けておらず、当職が申請代行していない事業者」のものであり、事前確認及び申請から当職が関わった事業者はGさんのみであったからです。

そこで、「不備ループが発生するかは原則として最初の申請で決まること」、「不備ループ発生後は脱出困難だが申請段階から対処すれば受給率が大幅に上がること」を確信し、事業復活支援金ではその経験及び知見を活かし、事前確認段階から徹底して対策する方針を採ることにしました。

上記のとおり、Gさんが確定申告できていなかった理由は海外にいたためであり、令和2年度・令和3年度分からは適切に期限内申告していたので、事業復活支援金では令和3年度分を使用する申請方法(給付額もそこが一番高くなる)を選択し、無事に受給に至りました。

なお、仮に捉えた事務局審査基準に照らして対処していたとしても、不備ループとなったGさんの月次10月分は避けられない不給付決定であることも判明しました(審査基準の不合理性)。つまり、当職は確実に事務局審査基準を捉える前から、非公表の審査基準に則った申請ができていたわけです。

3 他の類似のケース

事業復活支援金の事前確認を実施している中で、当事務所で事前確認を受けていなければ「不備ループ」となる可能性が高い事案は一定数ありましたが、適切に対処し未然に防止できています。

その中で、当職が申請代行を受任した案件において、上記Gさんの月次不備ループに類似の事案があり、あの敗北が頭をよぎりました。

しかし、一連の支援金は微妙に申請要領の記載が変化しているところがあり、事業復活支援金では要領に基づいた対処が可能であったため、要所に工夫を施すことで申請を通すことができました。

合理的に考えればそれで申請が通ることはわかっているものの、事務局審査部にそれが通じるか、結果が出るまで不安ではありましたが、「これで申請代行を担当した不備ループ事案のすべてを勝利で終えた」という安堵がようやく訪れました。

4 まとめ

「不備ループ」対策最大の難所である「期限後申告」を全申請克服することができ、非常に嬉しく思います。

それは、事前確認を通し、その事業性を確実に認定しているからこそ感じていることです。

一方で、明らかに脱税目的で確定申告義務を果たしてこなかった結果、確定申告書がすべて期限後申告の事業者からの依頼は断っており、その見極めも法務・会計の知見及び実務経験に裏打ちされています。

5 申請代行

当職の申請代行(不備ループ対応含む)については、当事務所で事前確認を受けた方に限定して受任しており、完全成功報酬型で給付額の5%+税が報酬額となります(不備ループ対応は追加報酬)。

詳しく下記記事を参照ください。

事業復活支援金の申請代行-事前確認から一貫して審査基準に精通した行政書士が担当―

6 書籍案内

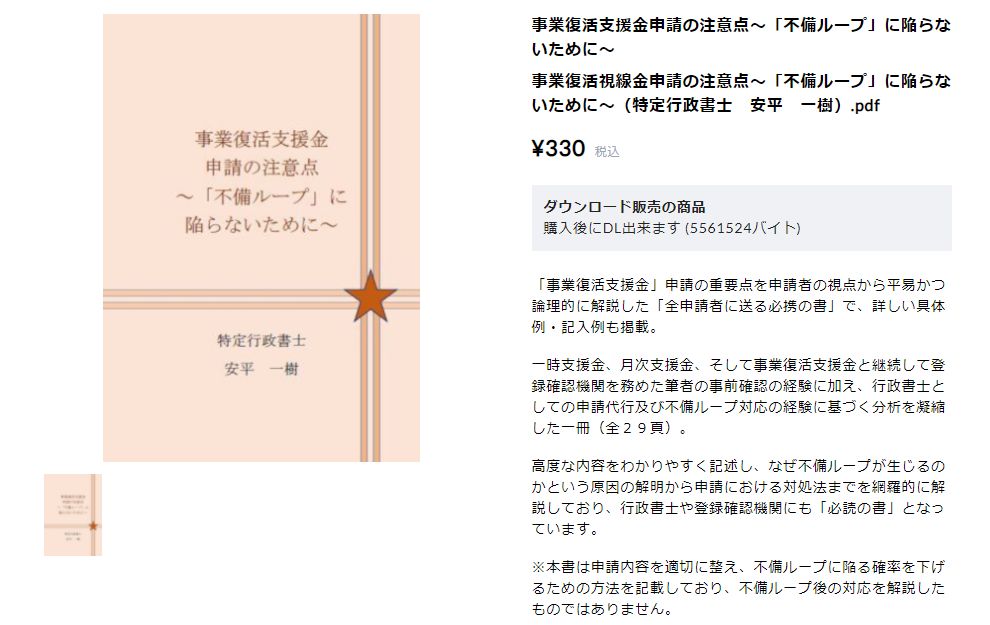

また、申請期限は過ぎてしまいましたが、ご自身で申請する事業者向けに当職が執筆した電子書籍「事業復活支援金申請の注意点~「不備ループ」に陥らないために~」を紹介します。

詳しくは下記記事を参照ください。

事業復活支援金申請の注意点~「不備ループ」に陥らないために~(税込330円)

7 難事件編

月次支援金「不備ループ」経験者の全申請をまとめた「難事件編」は下記記事を参照ください。

事業復活支援金の申請代行-難事件編のまとめ-