ビジネス法務エグゼクティブ

(ビジネス実務法務検定1級)

特定行政書士 安平 一樹

本連載について

本投稿は、事業復活支援金申請をするにあたり注意すべき事項として、「不備ループ」に特化した解説を連載で行い、最終的にはその内容に具体的検討を加筆したものを電子書籍化するためのものです。

書籍出版前に内容の一定割合を公開することは、コロナ禍に困窮する事業者に救済の手が行き渡るようにするためであり、かつ、書籍の執筆・出版が遅延した際にも事業復活支援金の申請に間に合うよう情報提供を可能な限り行うことをねらいとしています。

また、申請期限の関係で火急の執筆となり、誤植があったとしても原則として修正せず書き進めていきますので、より正確な内容を求める方は電子書籍を参照ください。

なお、本連載及び本書は申請者を基準としつつ、登録確認機関や申請代行を業とする行政書士をも対象とした高度な内容まで平易に記述するため、それらを読んだ申請者は、本書等を未読の行政書士や登録確認機関よりも不備ループ対応力が身につくと考えます。

電子書籍の執筆及びその内容を無料公開することの目的につき、詳細は下記記事を参照ください。

【電子書籍の予告】事業復活支援金申請の注意点~不備ループに陥らないために~

さて、連載8回目はいよいよ最終回で、事業復活支援金申請における注意点を解説しますので、全申請者に読んでいただきたい内容となります。

申請に関するガイダンス

まず、事業復活支援金申請手続きは全体としては複雑ですが、下記の手順で1つずつやればよいので心配しすぎる必要はありません。

その手順としては、事務局ホームページの「必要な書類」を読んで用意し、あとは1つずつ、実際の申請画面の案内に沿って入力及び書類をアップロードすれば完了します(ただし、「特例申請」をする場合は申請要領の該当箇所を精読する必要があります)。

下記に事務局HPの必要な書類に関するページを添付しますので参照ください。

必要な書類-中小法人等

※個人事業主で、確定申告書に事業所得があれば、給与所得があっても「個人事業者等(事業所得)」となりますのでご注意ください。

上記のとおり、基本的には事務局の案内が最も正確で詳細なゆえにわかりやすい一方で、申請要領を読んでもわからないものや書かれていないこともあります。

よって、以下では当職の事前確認から申請代行、不備ループ対応の経験を基に、特に解説が必要な部分に特化して記述していきます。

「不備ループ」とは

まず、事業復活支援金における「不備ループ」に該当すると考えられる通知を引用して確認します。

スマホでも内容を確認しやすいよう文字でも打ち込んで引用します(「保存書類等のご案内」のリンクも添付しているので、そこから不備通知対応の内容を確認できます)。

ご提出が必要な保存書類等の詳細は、事業復活支援金事務局ホームページ内の「保存書類等のご案内」をご覧ください。(2B26B180)

<保存書類等のご案内>

https://jigyou-fukkatsu.go.jp/hozon/index.html

保存書類等の提出時は「その他書類」にアップロードしてください。

本連載及びそれに基づく書籍の趣旨は「不備ループに陥らないように申請すること」ですので、上記不備通知の内容及び危険性、その対処法にここでは触れませんが、結論として、現金取引の事業者等、相当数の事業者がこの不備通知を解消できないおそれがあります。

そして、本不備通知が届くかどうかは原則として「最初の申請で決まる」ので、不備ループへの対処をした適切な申請を心がける必要があります。

なお、現時点において、まだ当職も上記不備ループ通知の対応は受任していないので「予測」となりますが、事業復活支援金では月次支援金不備ループのような3段階審査ではなく、本不備通知1本を中心とした審査になると考えられます。その理由は、膨大な書類提出を求めるこれまでの不備ループへの批判が届いたのか、書類の提出量が本不備通知ではかなり減っていることに加え、月次不備ループの第1・第2審査の要点が本不備通知に凝縮されているからです(可能性として、本不備通知を解消した後、月次第3審査の要素にあたる事業性等の証明を求める不備通知が補足的に届くことはあり得るでしょう)。

また、一時支援金・月次支援金の不備ループ通知は不意打ち的に個別の事業者に発せられ、対処法の説明も不十分で適正な手続きとはいえない面がありましたが、本不備通知についてはあらかじめ事務局ホームページにその存在及び内容と具体的な対処法が記されていますので、手続上は公正さが増しているのと、その説明内容の中に「給付できない場合」という判断が明記されているので、本不備通知1本で決着がつく可能性が高いと予測されます(本不備通知に対する再申請における不足分につき様々なバリエーションの不備通知が生じることはあり、また、下記のとおり、補足的に月次第3審査の要素を含んだ不備通知が届く可能性もあると考えます)。

なお、本不備通知には月次不備ループ第3審査の要素(事業性及び新型コロナウイルスの影響)が入っていませんが、これを本不備通知後に補足的な追加不備通知として求めるのではなく、当初から本不備通知に盛り込むことで、「事業実態に即した柔軟な審査」を実現すべきと解します(詳細は、「『不備ループ』第3審査の解説」参照)。

本不備通知への対処法は、実際に受任した場合に、時間や需要にもよりますが本連載及び書籍を前提として追記するかもしれません。

見込みとして、月次支援金不備ループよりは厳しくなく、そのため事務局もこの不備通知は「保存書類・代替書類の提出等」と定義しています(しかし、現金取引等の相当数の事業者が本不備通知を解消できないであろう危険なものであることに違いはありません)。

ひとまずここでは、上記不備通知が届かないように注意して申請することの重要性を認識してください。

1 事前確認

一時・月次支援金の受給歴がなく、事業復活支援金申請をする事業者は「事前確認」を受けなければなりませんが、登録確認機関の選択により給付額及び受給率も異なり得ます(事前確認は申請とは必要書類が異なる点があり、その案内も登録確認機関により異なり得ます)。

ここでは登録確認機関との間に継続支援関係のない事業者が受ける「全部確認」を前提として解説します。

給付額が異なり得る根拠

当事務所に事前確認にいらっしゃった事業者のうち、2者に1者程度の割合で、最も給付額が高くなる対象月、基準月及び基準期間を選択できていない事業者がいるため、給付額の試算も含めてサポートしています。

給付額の計算式が複雑な上、青色・白色申告の別や事業形態(飲食店)、過去の給付金の受給歴の違いにより計算が異なることによります。

これは以下のすべてに共通することですが、登録確認機関は「形式的に」必要書類や給付要件の理解を確認することのみが定められており、また、行政書士以外は業として申請代行することができないので、申請に関する注意点を具体的に熟知している登録確認機関は多くないと考えられます(後述しますが、申請代行をしている行政書士なら詳しいというわけでもありません)。

受給率が異なり得る根拠

当職は、一時支援金の事前確認から一貫して、「どのような事業を行っていて、どうして売上が減少したのか」を申請者に質問してきました。

これは事前確認マニュアルで定められた質問事項ではないので、当職独自の質問内容となります(もっとも、事業復活支援金からは事前確認マニュアルが改訂され、登録確認機関は申請希望者の「新型コロナウイルス感染症の影響による売上減少の要因」に関する区分を確認することになったので、それに合わせて事業内容から詳しく聴き取ることが求められると解します)。

その質問がどう受給率に影響したのかといえば、①事業内容に応じて必要な帳簿書類を企業法務専門である当職の実務経験に基づき案内できる、②事業内容と売上減少の因果関係の重要性を事業者に認識させることができる、③登録確認機関により事業内容に合わせた正確な事前確認結果の入力ができることが挙げられます。

具体的には、①売上に関し、通帳への振込みと一致する請求書が存在しない事業者にも、請求書に代替し得る書類の存在を確認し案内できたこと、②申請で入力する「事業内容」の平均値及び「事業区分」選択の適切さが上がったこと、③事業内容に応じて事業性を高く認定できる事前確認結果の入力を行えたことが受給率の向上に影響していると考えられます(詳しくは後述します)。

結果として、一時支援金では当職の事前確認を受けた事業者(すべて「全部確認」)の申請に対する給付率約98%(当職が申請代行した事業者は100%)という高い受給結果を出すことができました。

一時支援金「受給率98%」及び「不備ループ発生率ゼロ」の根拠

なお、すでに解説しましたが、事務局は事前確認データを分析しており、申請に対する審査においても「適正な事業者であるか」を整合的に確認するため事前確認の内容も併用していると推測しています。

そして、確定申告書や帳簿書類、通帳等が「合理的な理由により不足する場合」、登録確認機関の判断により事前確認を通過することはできますがその不存在は入力・記録され、事業復活支援金からは当該書類が不足する事業者には「審査時に給付要件を満たすか確認するために代替書類の提出等を求める場合がある」、つまり、上記不備ループ通知が届くことがあることを事前確認時点で申請者に告げることも事前確認マニュアルに定められたことからも、事前確認の内容が不備ループ発生率に影響することは明らかです(ただし、審査において事前確認の内容はあくまで補足的な役割であり、主要な点は申請者自身の申請内容であると考えられます)。

よって、当職は「合理的な理由により存在しない」を可能な限り使わないよう、詳しく申請者に聴き取りをして書類案内をしていますし、事業形態上、合理的な理由による不存在を使わなければならないときは、真に事業内容と合致するよう、事務局審査部を意識し整合性に配慮して事前確認内容の入力をしています。

余談ですが、事業復活支援金申請からは一時支援金・月次支援金よりも売上台帳の重要性が増しており、事前確認の申込みをしてきた事業者に対し、売上台帳をそろえるよう助言したところ、「コールセンターでも確認したけれど売上台帳の案内はされていない。この事業で売上台帳を作成している人なんていない。」と主張するので、申請時にも正確な売上台帳が必要になる旨を説明して説得しましたが、話の途中で相手が怒り電話を切られてしまったこともありました。

それほど書類の案内は徹底して行い、正確な事前確認を実施することで、真正な事業者が受給されることを願って対応しています。

2 申請内容

申請内容が最も重要な要素となります。以下、そのポイントを順に解説していきます。

(1)事業内容

申請画面で事業内容を選択し、かつ「文章で入力する」必要があり、これが始点といえるほど重要です。

事前確認のところで説明したとおり、当職は一時支援金から一貫して「どのような事業を行っているか」等を申請者に質問して確認していますが、それは「書類の確認を正確に行うため」に必要だからです。

この点、事務局審査部も同様と考えてください。つまり、入力された事業内容に基づき、アップロードされた書類が適正か、整合的かを審査していると考えられます。

重要性の具体例としては、一時支援金・月次支援金で不備ループとなった事業者の多くが、事業内容を一言しか入力していませんでした(例:「エステ」、「広告業」、「建設業」など)。

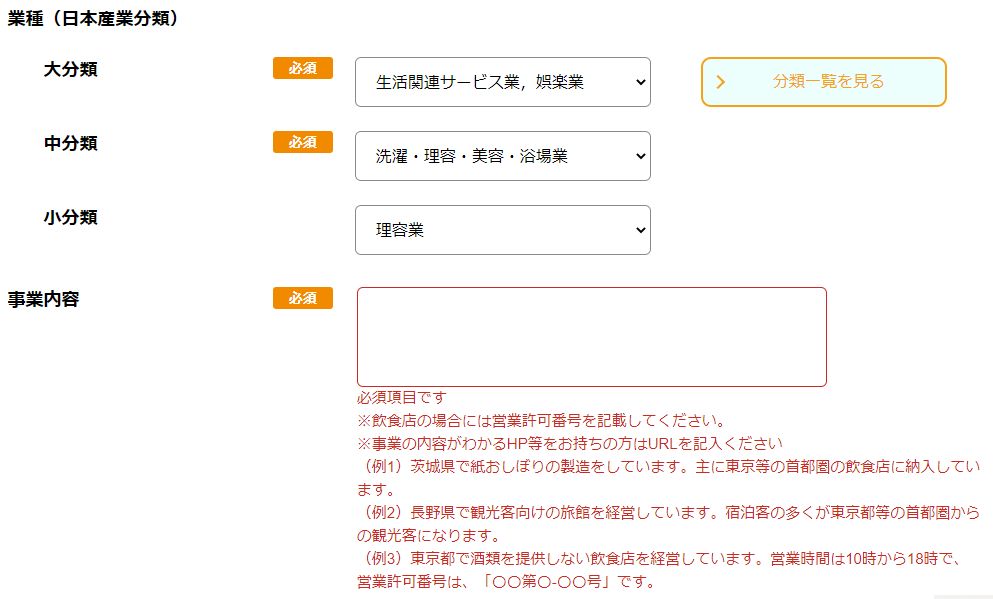

申請画面の事業内容入力欄の下に「記入例」等が掲載されていますので引用します。

※事業の内容がわかるHP等をお持ちの方はURLを記入してください

(例1)茨城県で紙おしぼりの製造をしています。主に東京等の首都圏の飲食店に納入しています。

(例2)長野県で観光客向けの旅館を経営しています。宿泊客の多くが東京都等の首都圏からの観光客になります。

(例3)東京都で酒類を提供しない飲食店を経営しています。営業時間は10時から18時で、営業許可番号は「○○第○-○○号」です。

この記入例が示している要件を書籍では詳しく分析し具体的に解説します。

また、この記入例からだけでは読み取れない要件もあり、月次支援金で他の行政書士が申請代行をして不備ループとなったケースでもその隠された要件が充足されていませんでした(行政書士ゆえに事業内容自体は記入例に沿ってうまく書けていましたが、そのケースを要件的に詳しくみると2点、申請時点で必要な対処につき重大な見落としがあったと当職は分析しています。しかし、それは当該行政書士の過失ではなく、一連の本支援金申請の難解さによるものと考えています。)。

大体のケースでは完璧に要件を満たした事業内容が入力されていなくても申請は通りますが、本連載及び書籍の目的は、不備ループとなる確率を1%でも下げて受給率を上げることですので、書籍ではプロ向けのレベルまで高めた解説を申請者にもわかるよう掲載します。

(2)売上減少要因の区分

事前確認のところで説明したとおり、当職は一時支援金から一貫して事業内容と合わせて「なぜ売上が減少したのか」を申請者に質問してきましたが、それと同趣旨の内容が事業復活支援金から導入されました。

つまり、売上が減少した要因を申請者は区分の中から選択する必要がありますが、それは事前確認時と申請時の双方で入力するので、両者が一致していることが望ましいといえます。

そのことから、当職は事前確認において、申請希望者から事業内容と関連して新型コロナウイルス感染症の影響でどのように売上が減少したのかを聴き取り、どの区分を選択すべきかを教示しています(事前確認マニュアルでは、「申請希望者が申請時にマイページ上で選択する予定の項目を聴取し全て選択」とあるので、原則として申請者自身で事前に正確に選択しておく必要がありますが、この点を知らない方が大半な上、選んでいても正確性に欠ける方も多いので、登録確認機関のサポートにより給付率に差が生じ得る部分です)。

以下に当該区分を引用して示します。

□ ①国や地方時自体による、自社への休業・時短営業やイベント等の延期・中止その他のコロナ対策の要請に伴う、自らの財・サービスの個人消費の機会の減少

□ ②国や地方時自体による要請以外で、コロナ禍を理由として顧客・取引先が行う休業・時短営業やイベント等の延期・中止に伴う、自らの財・サービスの個人消費の機会の減少

□ ③消費者の外出・移動の自粛や、新しい生活様式への移行に伴う、自らの財・サービスの個人需要の減少

□ ④海外の都市封鎖その他のコロナ関連規制に伴う、自らの財・サービスの海外現地需要の減少

□ ⑤コロナ関連の渡航制限等による海外渡航者や訪日渡航者の減少に伴う、自らの財・サービスの個人消費機会の減少

□ ⑥顧客・取引先が①~⑤又は⑦~⑨のいずれかの影響を受けたことに伴う、自らの財・サービスへの発注の減少

供給の制約による影響

□ ⑦コロナ禍を理由とした供給減少や流通制限に伴う、自らの財・サービスの提供に業務上不可欠な財・サービスの調達難

□ ⑧国や地方自治体による休業・時短営業やイベント等の延期・中止その他のコロナ対策の要請に伴う、自らの財・サービスの提供に業務上不可欠な取引や商談機会の制約

□ ⑨国や地方自治体による就業に関するコロナ対策の要請に伴う、自らの財・サービスの提供に業務上不可欠な就業者の就業制約

ここでは事業内容に合わせた事業区分、つまり売上減少の要因を選択させることにより、「新型コロナウイルス感染症の影響により売上が減少しているか」という因果関係を事務局は審査していると考えられます。

つまり、厳密な因果関係の立証は困難なため、事務局は事業内容と売上減少要因の区分を照らし合わせて形式的に因果関係を判断していると分析しています。

この点、当職が当初より事前確認において「どのような事業を行っていて、どうして売上が減少したのか」を申請希望者に質問していた趣旨・目的が、そのまま事務局の審査基準と一致していたこととなります。

この区分の選び方も書籍で具体的に解説します。

(3)確定申告書

事務局は審査において、かなり詳しく確定申告書をチェックしています。

具体的にはケースにより異なるため個別の検討及び対応が必要となりますが、問題点として認識しておくことは重要です。

ポイントとして「監査」的に確定申告書を審査していると考えられます。

それらの概要及び理由は、本連載「不備ループが生じる原因①・③」で解説しています。

この点は文章では整理仕切れないため、不安な方は、当事務所の事前確認を受けることを推奨します(よって、書籍でも本連載以上の解説はできない部分となります)。

(4)帳簿・請求書等・通帳

一時支援金・月次支援金の受給歴がなく、かつ、登録確認機関との継続支援関係もない場合、事業復活支援金を申請するには、基準月(売上が減少した対象月との比較に用いる月)の売上に関する1取引分につき、①請求書等が存在し、②請求書等の売上が正確に帳簿に計上されており(取引日付・取引先・金額が記帳されていること)、③請求書等と取引先・金額が一致する振込みが通帳にあるという「取引に関する厳格な証明」が求められます。

つまり、事務局は①~③を備えた事業形態を原則としており、現金取引等で①~③を欠く事業者を例外として位置づけています。この点は多様な事業形態がある現実に反していますが、①~③がそろっていることで確実に事業性が立証され、不正な申請を防ぐという効果があるため採用されている基準と考えられます。

そして、基準月の①~③を事前確認でもチェックした上で、さらに登録確認機関が任意に選択する年月につき、同様の①~③を満たす取引があるかを1件分確認して入力することになっています。

この入力を事前確認でできるかにより、申請が通る確率に影響が出ると考えられるため(本連載「『不備ループ』第2審査の解説」参照)、登録確認機関は安易に現金取引が主体の事業であるからと「合理的な理由により存在しない」を選択せず、上記①~③に該当し得る書類がないかを事業内容に合わせて吟味し、申請者に案内しなければなりません。

具体的な基準は書籍で示して解説しますが、この点も登録確認機関の力量の差が出るところとなります。なお、私見では任意の期間選択についても、どこを選ぶかにより受給率にわずかな差が出る可能性があると考えられ、それも書籍で詳説しますので、申請者自身で登録確認機関をリードして入力してもらえばよいでしょう(1%でも受給率に影響する可能性があれば打てる手はすべて打つという考え方)。

なお、申請時には、請求書等、帳簿、通帳の該当箇所(①取引日付、②取引先、③金額)に「マーカー」を引くことで、同一の取引の証明であることが審査部にわかりやすいよう配慮しなければなりません。

また、請求書等と通帳への振込み金額が一致しない場合、その理由(手数料による差額等)も付記する必要があります。

しかし、完全な現金取引のみの事業である等により、請求書等と一致する通帳の振込みが存在しない場合もありますので(現金取引でなくても請求書等と通帳への振込みの同一性が確認できない場合も含まれます)、その際には理由を説明する「申立書」を提出して補うことになります。

当該申立書は下記事務局ホームページからダウンロードできます。

「申立書」のダウンロードはこちら

ただし、すでに解説したとおり、事務局は請求書等と一致する通帳への振込みがあることを原則として考えていますので、公式に申立書があるからといって安心してはいけません。

具体的な記入方法は書籍で示しますが、事業内容から論理的に説明する必要があります(基準月における1取引分の請求書等や通帳は必須事項であり必ずデータをアップロードしなければならないため、上記申立書を使用する場合は該当箇所すべてに添付してください。つまり、該当箇所が複数あるときは同じ申立書のデータを複数アップロードすればよいです。)。

もっとも、ポイントを押さえれば難しくはなく、実際に当職の事前確認を受けた方のほとんどが事前確認時の口頭による解説のみで理解し、自身で申立書を作成して申請を通しています(不安な方には申立書の内容のチェック及び加筆修正もしています)。

しかし、現金取引のみである等によりこの申立書を使用する場合、すでに解説したとおり、不備ループ発生率が上がることも事実ですので注意が必要です。

3 整合性

以上が主要なポイントとなりますが、最終的に事務局は申請内容及び事前確認内容を基に全体的な整合性を審査して給付すべきかを判断していると分析しています。

個別具体的なケースによる全体的な審査なので一般的な解説は難しいですが、当職が申請代行したケースで、部分的な不整合による不備のためわかりやすい例があるので紹介し解説します。

まず、売上台帳は上記のケースでの基準月のほか、全申請者に対象月の帳簿提出が求められます。

そして、基準月の売上台帳に主要な事業のほか物販の売上も記帳されていた事業者で、対象月には物販を廃業していたため主要な事業の売上のみ計上されていたケースにおいて、「対象月に関して全事業分の売上台帳の提出を求める」旨の不備通知が届きました。この不備通知はその理由を合理的に説明することで解消できましたが、個別具体的な事案に合わせて事務局はかなり細かく全体を審査し整合性を確認していることがわかる事例といえます。

当事務所は事務局の審査基準を相当程度捉えるに至っているため、申請時にその点が多少気になってはいたものの、不備ループとなる可能性はない事案であったこともあり「まさかそこまでは」と思い申請しましたが、そのまさかが現実となり不備通知を出してしまったことになります。

その反省を活かし、それ以降はわずかでも気になる点はすべて対処して申請代行しています。

それだけ、事務局審査基準に照らし合わせて整合的に申請することは難しく、行政書士により腕の差が明白に表れるといえるでしょう。

4 まとめ

これまで解説してきたとおり、事業復活支援金申請は困難な面もありますが、継続して事業を行っており、かつ、普段の会計記帳や確定申告が問題なくできている事業者は、上記ポイントに注意しながら申請すれば概ね通ります(その点では、大体の事案は事業者自身の申請でも、どの行政書士が申請代行しても結果は変わらず、結論に差が生じるのは一部の事案といえるでしょう)。ご自身の申請で場合により何度か不備修正することもあるかもしれませんが、心配しすぎず挑戦し、不安であれば申請を業として行える行政書士に相談するとよいでしょう。

もっとも、税理士が確定申告をしている会社でも一時支援金・月次支援金では不備ループの発生を複数確認しており、また、「申請要領の穴」もあるので受給結果が出るまで安心はできませんが、これは事業者向けの支援金ですので、どのように対処すべきかも「経営判断」と考えられます。

たとえば、当事務所に事前確認依頼の電話をしてくる方も様々で、有料というとすぐに電話を切る方もいれば、「ホームページを読んで選びました」という方もおり、経営者の考え方により選択は異なります。

一番怖いことは、その選択の前提となる情報を知らないことですので、本連載の内容が多くの申請者に活用されることを願い執筆してきました。

その連載も、以上をもって完結となります。

5 あとがき~本連載を終えて~

一時支援金が始まってから現在に至るまでの1年間は、当職自身も経済産業省及び支援金事務局の方針に振り回され続けた期間であったように思います。

事前確認という制度を設けながら、登録確認機関へ用意された事務手数料がその労力・責任に対して極めて低廉であったことから生じた「一時支援金で申請希望者が事前確認を受けられないという問題」への対処から始まり、一時支援金から月次支援金で急激に過酷化した「不意打ち的な不備ループ」への対応。

まったく予測のつかないことばかりが次々と起こり、特に2021年5月に1か月で約200件の事前確認依頼が全国から殺到したものの1件も断らずに無料で受け切ったことや、同年12月頃から再申請期限を短く区切りだした月次支援金「不備ループ」との戦いなどは、正直にいえば取り組んだことを後悔したほど壮絶なものでしたが、責任感でなんとかやり抜きました。

ボランティアに割いた時間と労力は膨大で、当職及び当事務所としても、かつて経験したことのない厳しい現実に時間的・体力的・経営的に直面しました(千葉県庁の近くに広い事務所を構え職員3名を雇用する立場としては、大げさではなく「命を削って取り組んだ」といえます。また、職員にも多大な負担をかけてしまいました。)。

その集大成として、社会貢献となる「最後のボランティア」をしようと始めたのが本連載の無料公開となります。

そして、ここまで連載を書き上げた立場ではありますが、事業復活支援金申請に「真の専門家はいない」と考えています。

なぜならば、一時支援金の始まりから1年程度の制度ですし、一時支援金から月次支援金、事業復活支援金にかけて、その内容や審査基準に変遷がみられるからです。

他方で、当職は企業法務の専門家であり、企業法務では様々な問題解決能力が総合的に求められるため、そのうち、法務・会計・各種申請手続で培った能力・分析力を応用して一連の支援金対応に臨み、その経験に基づき本連載を書き記したこととなります(会計に関しては専門職員の助力が大きく、決して当職1人では実現できない取組みでした)。

以前も示したように、本連載が徒労に終わること、つまり、事業復活支援金においては不備ループが深刻化せず、支援の手が事業者に行き渡ることを心より願っています。そして、本連載により申請者の申請内容が整うことで、事務局審査部の負担を少しでも減らすことができればという思いも変わらずにあります。

また、本連載及び書籍で示す問題意識により、一時支援金・月次支援金で不備ループからの不給付決定を受けた事業者(不備ループからやむなく申請を取下げた事業者も含む)に再審手続が開かれるよう祈っています。

判断は読者に委ねますが、「市民と行政の架け橋」となれるよう試みたことが、何らかの救いになれば幸いです。

書籍案内

本連載内容を整理し、具体的な検討やケースを用いた解説を加筆した上で、申請上の注意点からあるべき審査基準を示す電子書籍については下記記事を参照ください。

事業復活支援金申請の注意点~「不備ループ」に陥らないために~

当事務所の事前確認

当事務所は業として支援金申請を行える行政書士として、これまでの事前確認、申請代行及び不備ループ対応の経験を活かし、事業者に合わせて申請上の注意点までサポートした事前確認を実施しています。

詳しくは下記記事をご参照ください。

事業復活支援金の事前確認